- >

- 关于乐鱼和麦肯

- >

- 乐鱼和麦肯(kěn)观点

微信(xìn)扫(sǎo)一扫,添加乐鱼和麦肯咨(zī)询微信公众号

客户热线

客户热线- 0871-63179280

地(dì)址

地(dì)址- 昆明市(shì)永安国际大(dà)厦33楼01室(穿金路小坝(bà)立交北侧)

传真

传真- 0871-63179280

2018年云南(nán)白药的混改,是云南省国企改革的一个标志性事件。时至今日,官方、理论界、媒体、云南人对白药混改(gǎi)的利与弊、是与非看法不一(yī),众说纷(fēn)纭。麦(mài)肯咨询作为十七年服务(wù)云南本土大型企(qǐ)业的管理咨询公司(sī),深入研究(jiū)云南白药责无旁贷。乐鱼和麦肯咨询公众号前三天介(jiè)绍了全球(qiú)九位顶级投资大(dà)师(shī)的(de)30种研究模式,今天(tiān)我们就从投资的视(shì)角(jiǎo)分析一下云南白药。

一、总体情况

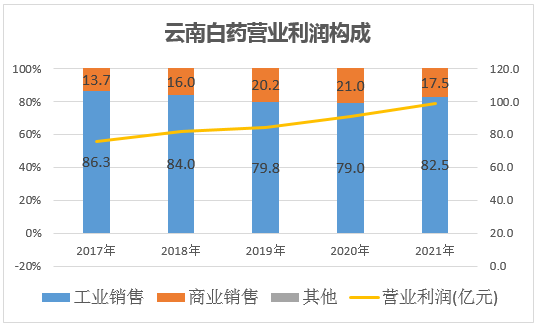

云南(nán)白药两(liǎng)大业(yè)务分别是商业(yè)销售(医(yī)药流(liú)通)和工业销售(shòu),其中医药流通(tōng)收入占比超过六成(chéng)但利润占(zhàn)比不足两成(chéng),毛利率不足10%(7.3%~9.2%),大胆推测一下,这个业(yè)务(wù)赚不了多少钱。医药(yào)流通(tōng)收入增长受益于行业集中度提升,龙头企业(yè)会有一定的增量,低毛利受制于医药流(liú)通产业链地(dì)位十分弱势。工业(yè)销售占收入的35%,利润占(zhàn)比82.5%,毛利(lì)率高达61%以上,是云南白(bái)药盈利的核心来源(yuán)。

现在我们了解了云(yún)南白药的(de)整体的业务情况,接(jiē)下(xià)来整体盘一(yī)下云南白药的是与非。

二、投资视角(jiǎo)看(kàn)云南白药混改(gǎi)的正向变化

1、符合全球六位顶(dǐng)级投资大师的(de)模式,位居云南(nán)省四十家上(shàng)市公司并列(liè)第一(yī)(另(lìng)外一家(jiā)是丽江股(gǔ)份)

巴(bā)菲特:销售净利率连续10年大(dà)于5%;从2012-2021年年报可(kě)以(yǐ)得出,云南白药除2021年(nián)销售净利(lì)率为7.7%,其余每年均大于11%。

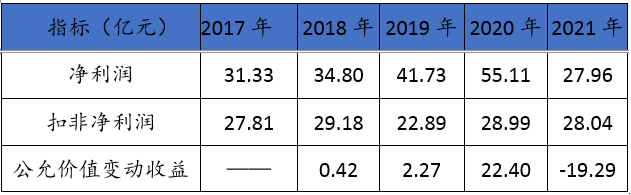

彼得·林奇:经营性现金(jīn)流连续5年大于0;云南(nán)白药2017-2021年经营性现金(jīn)流净(jìng)额从(cóng)11.6亿增长到52.2亿,数值可观。

本杰明(míng)·格雷厄姆:最(zuì)新一期流动比率(流动资产/流动(dòng)负(fù)债(zhài))大于(yú)2;云南白药(yào)2022年一季度流动(dòng)比率为2.8,资产(chǎn)变(biàn)现能力超过(guò)预期(qī)。

马克·墨(mò)比尔斯:PSY心理指标(N日内上涨天数/N*100),前100个(gè)交易日PSY<50,PSYMA<50;云南白药(yào)前100个(gè)交易日PSY为40,PSYMA为39。

菲利普·费雪:连续8年每(měi)股(gǔ)盈余公积大(dà)于(yú)0.6元(yuán),云(yún)南白药从2014-2021年每年每股(gǔ)盈(yíng)余公(gōng)积呈上涨趋(qū)势,从(cóng)0.65元增至1.97元。

安东尼·波顿:连续10年(nián)PE(每股(gǔ)股价/每股(gǔ)收益)<100,PB(每股股价(jià)/每股净资产)>1,PS(总(zǒng)市值/主(zhǔ)营收入)>2,云(yún)南(nán)白药连续10内PE在23-37之间波动,PB在2-7之间波动,PS在3-5之间波动。

2、继续保持良好(hǎo)财务表现

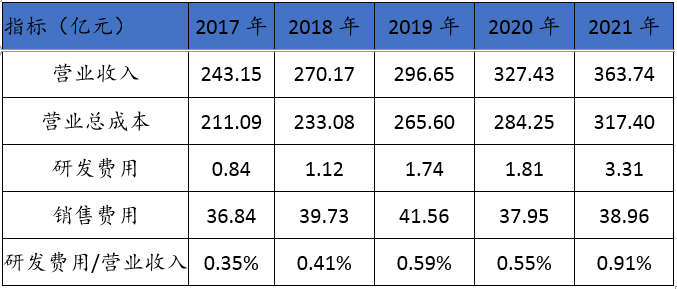

云南白药总市值(zhí)(2022.7.13)在(zài)云南(nán)排名(míng)第三,达到1011亿,是云南三个千亿市(shì)值的其中之一(yī);2021年营收达到(dào)363.7亿,排名第五,净(jìng)利润达到28亿,排名第六(liù);近五(wǔ)年ROIC(投入资本回报率)除2021年(nián)为5.9%,其余四年稳定在12%以(yǐ)上,ROE(净资产收(shōu)益率)除(chú)2021年为7.4%,其余(yú)四年稳定在14%以(yǐ)上(shàng),两指标都远超云南省属国企;2021年现金流排名第一(yī),为(wéi)45.9亿,经营性现金流逐年(nián)增长,2021年为52.2亿;资产负债率(lǜ)低(dī)于35%。而相对(duì)云南省其(qí)余国(guó)企上市情况,云南白药的(de)财(cái)务表现完全是傲视(shì)群雄,一(yī)骑绝尘(chén)!

3、震惊云南省企业界的高(gāo)薪酬激励

2021年云南白药(yào)董事长(zhǎng)薪酬为1054万元,遥遥(yáo)领先云南省国企上市公司(sī),2021年高管薪酬也远超其他企业,可以看出云南白药在(zài)薪酬(chóu)激励方面(miàn)走在云(yún)南国有(yǒu)上市公(gōng)司(sī)的前端。

二(èr)、投(tóu)资视角看云南白药(yào)混改的负面变(biàn)化

1、多元(yuán)化(huà)经营“不务正业”,教训深刻

2020年净利(lì)润大增,得(dé)益于(yú)炒股赚(zuàn)了22.4亿,接近主业净利润(rùn),云南白(bái)药2020年买了贵州茅台、伊利股(gǔ)份、小米(mǐ)、恒瑞医(yī)药等(děng);2021年净利润减少一半,主要是炒股(gǔ)血亏,小米亏了14亿,恒瑞亏了2亿,腾讯亏(kuī)了1亿;2022年(nián)一季度(dù)报告显(xiǎn)示(shì)公允价值(zhí)变动收(shōu)益(yì)为-5.24亿(yì),行情仍不(bú)好。总的来说,云(yún)南白药(yào)近两年投资金(jīn)融产品导致净利(lì)润波动较大,扣除非(fēi)经常性损益后,除2019年扣非净利润较低,其他四年波动(dòng)较小,业绩(jì)也没有得到增(zēng)长。

2、研发投入(rù)严重不足

创新是生物医(yī)药(yào)行业的核心竞争(zhēng)力,而创(chuàng)新主要在于研(yán)发投入(rù),云南白药五年平均研发费用占(zhàn)比在71家中药行(háng)业上市公司中排名倒三(sān),远低(dī)于行业均值3%,乐鱼和麦肯咨询认(rèn)为,如果云南白药(yào)后期不加大研发投入(rù),未(wèi)来优势将越来(lái)越弱。

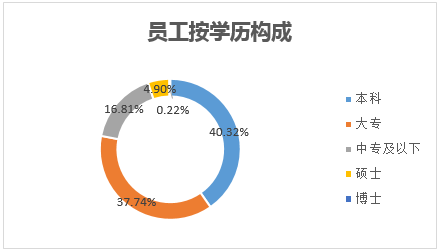

云南白(bái)药员工本科及(jí)以上学(xué)历(lì)占比大,但研发人(rén)员占比及其低,简(jiǎn)单地说(shuō)是属于有(yǒu)研发潜力但没有搞研发。

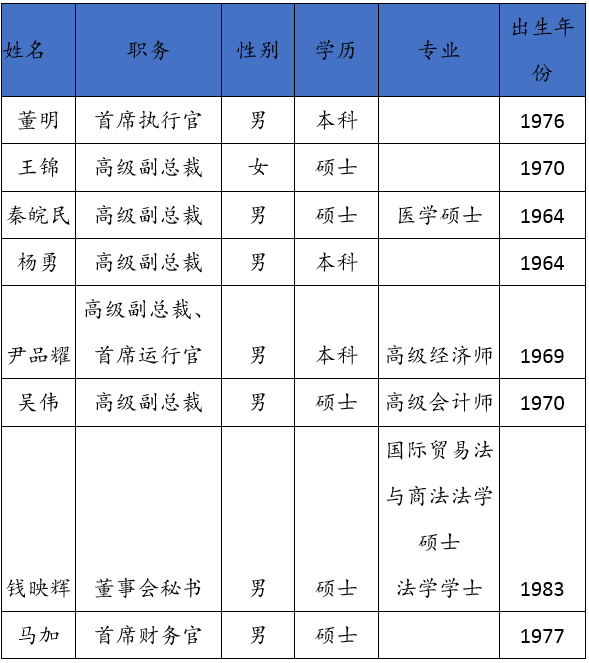

3、高(gāo)管队(duì)伍中专业人才占比较低

云南(nán)白药高(gāo)管学(xué)历相较(jiào)于(yú)云南其他医(yī)药行业来说是挺高(gāo)的,但大多数为经管类人才,医药专业人才少(shǎo),这可能也(yě)会影响公司的战略决(jué)策。

乐鱼和麦肯(kěn)咨询认为:从投资(zī)的视角来看,云南白药(yào)的混改瑕不掩瑜,依然是云南省产业界(jiè)的金字(zì)招牌,当(dāng)然好(hǎo)的企(qǐ)业在长期的(de)发(fā)展过(guò)程中也(yě)要(yào)逐渐完(wán)善(shàn)来获(huò)得更大的发展(zhǎn)。巴神说过,我们喜欢(huān)的生意必须(xū)具有长久的竞争优势,由有才干并能以(yǐ)股东利益为导向(xiàng)的经理(lǐ)人所(suǒ)管理。